공시 가격 등 상승 여파로 다주택자 종부세 부담이 커지고 있는 가운데 일단 버티기 증여, 전월세로 조세전가 가능성이 커지는 상황입니다.

역대급으로 종합 부동산세 (종부세) 고지서를 받아 든 다주택자들의 고민이 깊어지고 있습니다. 종부세가 늘어나며 세금 부담이 커졌지만 그렇다고 팔기엔 양도세 부담이 만만치 않은 상황입니다. 대출을 받아서 집을 산 경우 점진적으로 오르는 금리도 무시할 수 없는 상황입니다.

그럼에도 다주택자들은 일담 버티기에 나설 것으로 보이고 있으며 자녀에게 증여를 하거나 전세를 월세로 전환하는 등 세입자에게 조세를 전가하는 출구전략을 통해서입니다. 이에 무주택 세입자들의 주거 불안도 점점 커지는 분위기입니다.

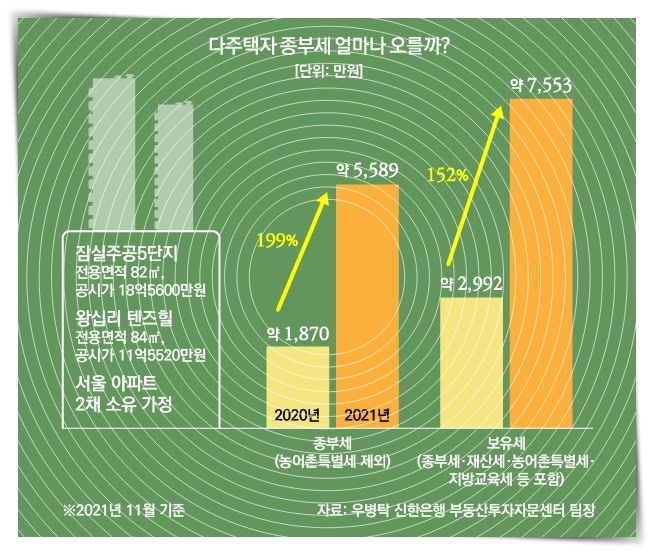

1. 다주택자 1년만에 -1,870만 원→5,589만 원으로 종부세 폭탄

국세청은 올해분 종부세 고지서를 발송하기 시작하면서 다주택자들이 주택 처분 여부를 놓고 저울질에 나섰습니다.

종부세는 매년 6월1일 기준으로 국내 재산세 과세 대상인 주택 및 토지를 소유한 사람에게 부과하는 세금입니다.

주택분의 경우 공시가격 11억 원을 초과하는 1 주택자나 보유 주택의 합산 공시 가격이 6억 원을 초과하는 다주택자를 대상으로 합니다.

올해 종부세를 결정하는 공시 가격, 공정시장가액 비율, 세율 등이 모두 오른 만큼 종부세 납부 대상자도 크게 늘었습니다.

기획재정부에 따르면 올해 주택분 종부세 고지인원은 지난해(66만 7000명)보다 42% 증가한 94만 7000명에 달했습니다. 다만 1 주택자는 고령자, 장기보유자 등을 대상으로 공제 혜택이 크고 종부세 부과 기준액이 샹향(9억 원→11억 원)됩에 따라 부담이 크게 늘진 않을 것으로 예상됩니다.

발등에 불이 떨어진 건 다주택자입니다.

많게는 종부세 상승률이 세 자릿수에 달한 것으로 예상되는 상황입니다.

1-1. 신한은행 부동산 투자자문 센터 의견

시뮬레이션에 따르면 잠실주공 5단지 (전용면적 82㎡) 공시 가격 18억 5600만 원짜리 1가구 왕실 미 텐즈힐(전용 84㎡) 공시 가격 11억 5520만 원으로 1년 만에 198.. 95% 상승할 것으로 추산된다는 결과가 나왔습니다.

재산세, 농어촌 특별세 지방교육세 등을 더한 보유세는 같은 기간 약 2992 만원에서 약 7553만 원으로 152.37% 오를 전망이라 합니다.

시장에선 부담을 느낀 다주택자들이 일부 매물을 내놓을 것으로 보고 있으며 종부세 폭탄에다 주태 매수 관망세, 대출규제 강화, 점진적 금리 인상 등이 맞물려 이러한 상황이 벌어지고 있는 것으로 여겨집니다.

1-2. 한국 부동산원 의견

주간 아파트 가격 동향 시계열 자료에 따르면 1월 셋째 주 기준 서울 아파트 매매 수급 지수는 전 주(1009)보다 1.3포인트 낮은 99.6을 기록하며 기준선인 100을 밑돌았습니다.

이지수가 100 이하로 내려간 것은 지난 4월 첫째 주(96.1) 이후 약 7개월 만입니다. 지수가 100보다 작다는 것 사려는 사람보다 팔려는 사람이 더 많은 매도 우위 시장에 진입했다는 뜻입니다.

대출을 활용해서 주택수를 늘린 다주택자의 경우 종부세와 금리부담이 가중되기 때문에 매물을 일부 내놓을 수 있다는 전망도 나오고 있고 경쟁 랙이 조금 떨어지는 주택을 매각하고 똘똘한 채에 집중하려는 전략을 쓸 것으로 보이는 상황입니다.

2. 다주택자들은 '차라리 전월세 올릴래'라며 말하고 세입자들 어떡해야 하나?

당장은 다주택자들이 버 티기에 들어갈 것이란 전망이 우세합니다.

여전히 집값 상승 기대감이 잔존하는 데다 양도세 부담도 크기 때문입니다. 정부는 지난해 7.10 대책을 통해 다주택자의 양도세 중과율을 10% 포인트 끌어올려(지방세 포함 최고 양도세율 82.5%) 지난 6월부터 적용하고 있습니다.

이에 집을 팔기보다는 증여로 돌아서는 모습을 보이고 있습니다.

2-1. 한국 부동산원 의견

올해 1~9월 전국 아파트 증여 건수는 6만 3054건으로 전년 동기(6만 5574건)에는 조금 미치지 못하지만 지난 2006년 관련 통계 집계 이래 역대 두 번째로 많은 수치를 기록했습니다.

2-2. 부동산 114 의견

올해 종부세는 이미 예상했던 수준이기도 하고 아직까지 상승에 대한 기대감이 남아있어 다주택자들이 집을 팔기보다는 증여 등 다른 출구를 모색하려고 할 것 이라며 특히 양도세 부담이 워낙 커서 서울뿐만 아니라 가격이 많이 오른 경기, 대구 등 지방에서도 증역 활발하게 이뤄지고 있다고 합니다.

조세 전가 움직임도 포착되며 무주택 세입자들의 주거 불안도 점점 커지고 있습니다.

각종 부동산 커뮤니티에는 종부세 납부 대상자들이 종부세 감당하기 힘들면 전원세 가격을 올릴 수밖에 없습니다.

집주인들이 집을 파는 대신 전세를 월세로 돌리거나 임대료를 높이는 방식으로 세 부담을 세입자에게 떠넘기는 것입니다.

서울 부동산 정보 광장에 따르면 올해 들어 11월까지 서울에서 월세가 조금이라도 낀 임대차 거래량은 5만 6175건으로 1~11월 기준 역대 최다를 기록했습니다.

월세 수요가 늘면서 가격도 오로고 있으며 서울 아파트 평균 원세 가격은 지난달 1123만 4000원으로 전년 동월(112만 원) 대비 11만 4000원(10.2%) 올랐습니다.

2-3. NH농협은행 부동산 의견

양도세 부담이 워낙 큰 데다 대출 규제 강화, 금리인상, 대산 이유 등이 맞물리면서 일단 기다려보자는 관망세가 우세할 것 같다며 집을 팔지 않고 버티는 동안에는 조세 부담을 세입자들에게 전가시키려는 움직임이 많을 것 같다고 내다보고 있습니다.

종부세 부담을 느낀 집주인들이 임대료를 올리려 할 텐데 전세의 경우 대출 규제로 추가 대출이 쉽지 않을 것이라 내다보고 있으며 금리인상으로 이자 부담도 점점 커지고 있습니다. 결국 월세로 전환하게 될 가능성이 있다고 합니다.

'부동산 관련정보' 카테고리의 다른 글

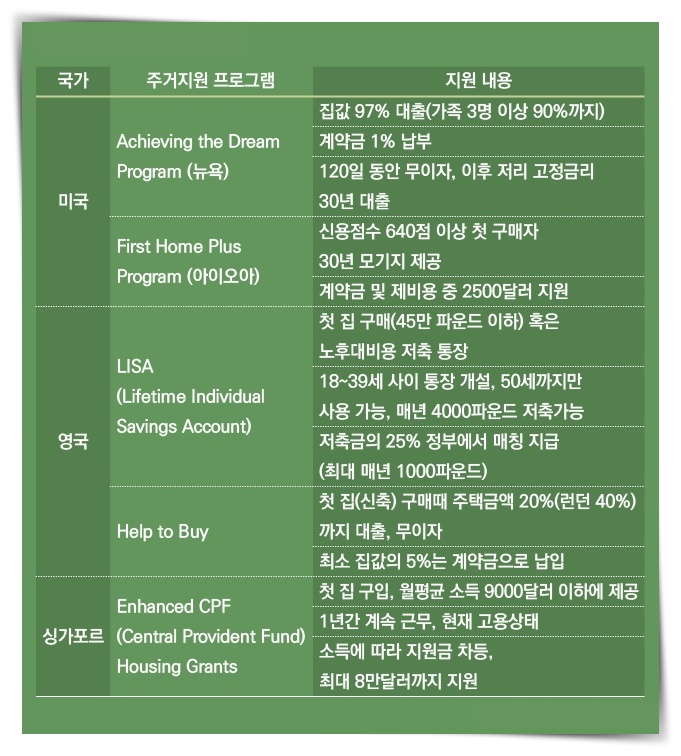

| 청년의 집 /정부지원전세대출/미국 집값 97% 대출도 (0) | 2021.11.09 |

|---|